2025年第三季度,中國房地產市場寒意未散。國家統計局最新資料顯示,8月規模以上工業增加值同比增長5.2%,社會消費品零售總額增長3.4%,但同期房地產投資卻暴跌12.9%,創下25年來最大跌幅。房價下行趨勢未見拐點,這場由房地產引發的震動正深度撼動著中國宏觀經濟的基本盤。

一、房價下跌:普通人的福音還是噩夢?

廈門大學教授趙燕菁在近期訪談中尖銳指出:中國貨幣發行的底層信用已被房地產深度捆綁。當房價持續下跌,全社會債務規模收縮,貨幣總量隨之萎縮——這恰是當前內需疲軟的核心癥結。他援引兩組資料佐證"普通人最受傷"論:

- 96.3%的城鎮居民擁有自有住房(含與父母同住的青年);

- 住房占城市家庭總資產比例高達77%(美國僅34.6%)。

然而資料背後藏著結構性問題。所謂"住房自有率"實為家庭單位統計,掩蓋了35歲以下青年購房困境——他們被迫與父母同住才被計入"有房群體"。更值得警惕的是,77%的房產資產占比折射出財富結構畸形:當缺乏完善社保體系和多元投資管道時,房產成為普通人被迫選擇的"安全資產"。房價持續上漲只會加劇代際剝削,讓青年群體徹底喪失置業可能。

二、政策兩難:保量還是保價的生死抉擇

面對市場下行,政策陷入兩難困局:

- "保量"路徑:繼續向房企輸血、發放拆遷款維持開工,保障建築業就業。地方政府通過持續賣地獲取財政收入,卻可能加劇房產過剩;

- "保價"路徑:停止供地製造稀缺,用專項債回購庫存轉保障房。短期可穩定房價,但本質仍是土地財政的變種。

趙教授力主"棄量保價",建議中央政府發行超長期國債成立國家住房局,回購開發商庫存轉化為保障房,並允許租戶五年內按原價購回。但此方案暗藏風險:保障房若集中於偏遠地段,將與學區等資源脫鉤,催生美國式的"貧富居住隔離";若房價長期橫盤,政府持有的保障房將淪為不良資產,財政再陷泥潭。

三、貨幣迷思:債務捆綁下的惡性循環

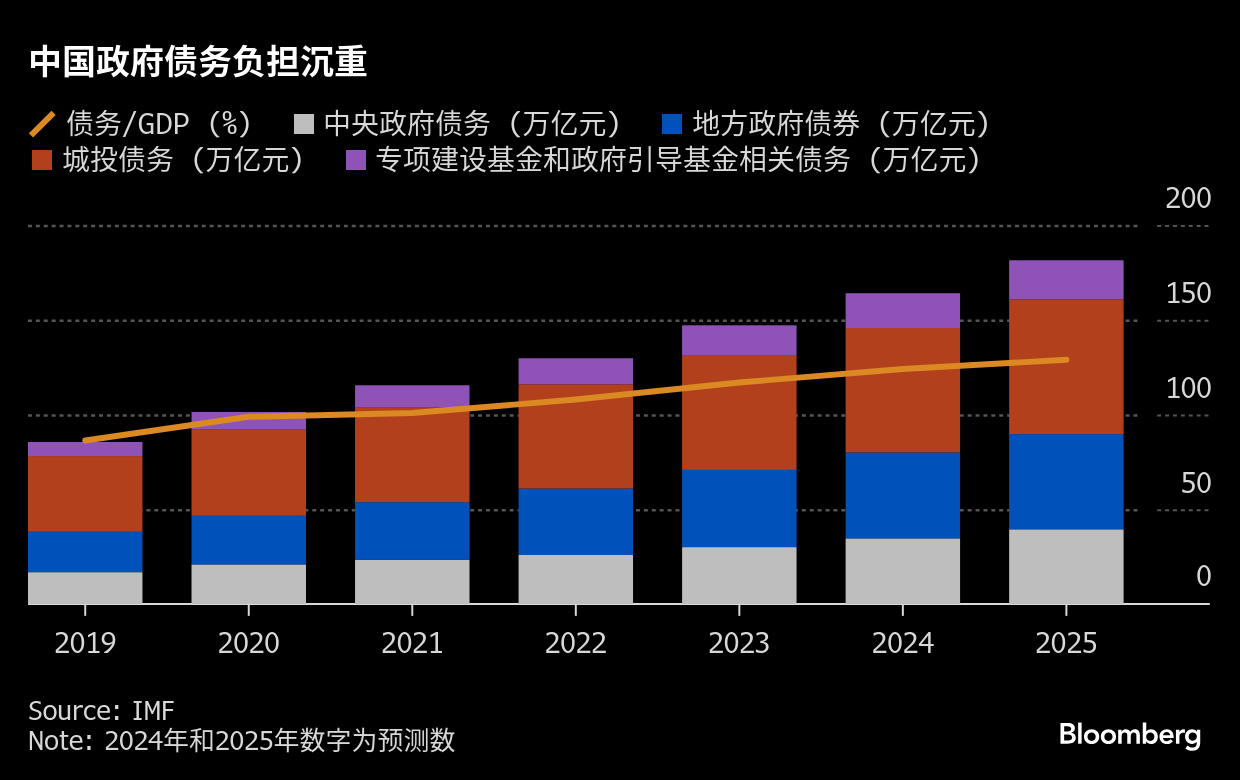

中國貨幣發行機制經歷了兩次轉型:改革開放初期依賴外貿結匯,出口創匯1美元即發行等值人民幣;2008年後轉向房地產債務驅動——房價上漲創造抵押品價值,銀行據此放貸派生貨幣。

當下房地產下行直接導致債務收縮,貨幣總量萎縮。按現代貨幣理論(MMT)邏輯,趙教授主張擴大政府債務端:中央政府發債注資市場,以新債創造新貨幣。這確能短期啟動經濟,但美國2009年QE的教訓歷歷在目——雖然穩住GDP,卻釀成貧富分化、產業空心化、財政貿易雙赤字等後遺症。更根本的是,債務貨幣化讓人民幣逐漸淪為"欠條",最終償付壓力仍由全民承擔。

四、破局關鍵:重構貨幣信用錨點

真正的解方在於切斷貨幣發行與房地產的捆綁,建立以國家信用為根基的新體系:

- 稅制革命:以房地產稅、資本利得稅等直接稅替代土地財政。直接稅難以轉嫁,既可調節貧富差距,又能使政府財政與實體經濟掛鉤(企業盈利、居民收入增長帶動稅收),擺脫地價綁架;

- 信用錨點多元化:將中國410萬億工業產能(占全球30%)、新能源基礎設施(風光發電裝機超20億千瓦)、戰略礦產儲備等實體資產納入人民幣信用支撐;

- 央行角色重構:強化中國人民銀行"人民的銀行"屬性,使貨幣發行權服務于全民福祉而非金融資本。當福祉而非金融資本。當14億納稅人形成穩固稅基,以稅收擔保的人民幣才能成為真正的主權信用貨幣。

歷史經驗表明,依賴債務擴張只能暫緩危機。美國人均GDP達8萬美元,仍有57%公民月光生存;中國若重蹈覆轍,必將陷入"居民錢包鼓了,購買力卻降了"的怪圈。唯有通過稅制改革夯實國家信用根基,才能打破"房地產下行-貨幣緊縮-內需萎靡"的死亡螺旋。這不僅是經濟命題,更是關乎代際公平的社會救贖——當房子回歸居住本質而非金融籌碼,年輕人方能在屬於自己的時代輕裝前行。