當前美元流動性體系正拉響刺耳警報。巴克萊銀行最新預警指出,一場由多重因素疊加引發的“心絞痛”式流動性緊縮,極可能在9月15日前後集中爆發。這場危機的核心導火索,直指美聯儲負債端三大帳戶——隔夜逆回購(O/N RRP)、銀行準備金及財政部TGA帳戶——的劇烈波動與失衡。

隔夜逆回購瀕臨枯竭:流動性“蓄水池”見底

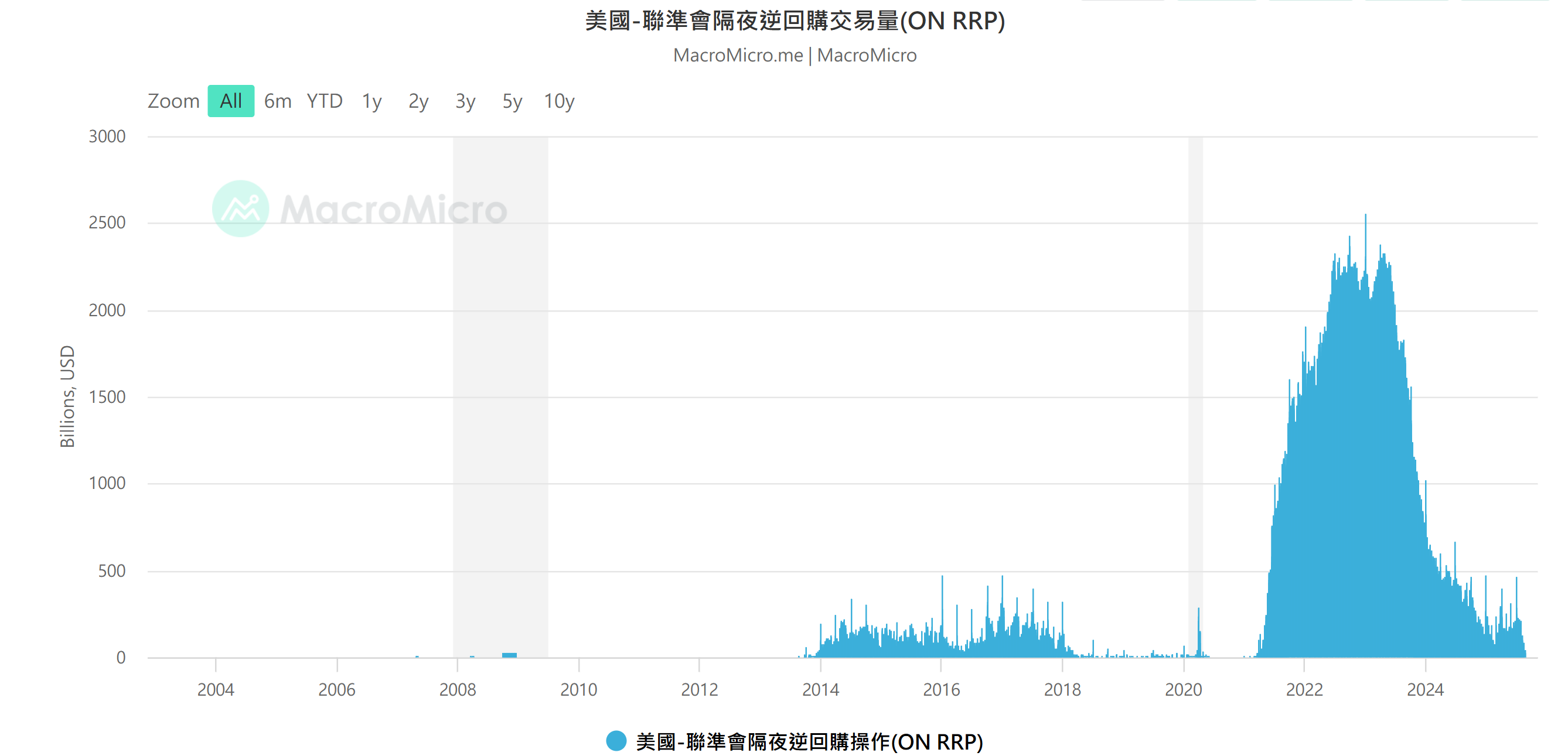

美聯儲隔夜逆回購工具曾是貨幣市場基金的“無風險收益避風港”,高峰期規模達2.2萬億美元。然而最新資料顯示:

- 8月15日餘額驟降至338億美元,創2021年以來新低;

- 參與機構從7月的62家斷崖式萎縮至14家——花旗甚至預測,8月底餘額或將歸零。

這一現象的本質是短期國債發行對資金的瘋狂抽吸。貨幣市場基金作為短債認購主力,資金正被財政部海量新債徹底耗盡。O/N RRP的坍塌,意味著金融體系失去了一個關鍵流動性緩衝層,銀行準備金帳戶將直接暴露在財政部的資金虹吸之下。

TGA帳戶“吸血”倒計時:9月15日成高危節點

財政部TGA帳戶(財政部在美聯儲的存款帳戶)當前餘額為5040億美元,但其回血目標直指8500億美元。為實現這一躍升,財政部需在9月從市場抽取巨額資金。而巴克萊的測算揭露出致命時間表:

- 9月15日為企業所得稅繳納截止日:當日預計1000億美元從銀行準備金流向TGA;

- 疊加同日800億美元國債票息結算:準備金單日淨流出恐突破2000億美元;

- 9月16日再續300億流出,月底另有千億級結算壓力。

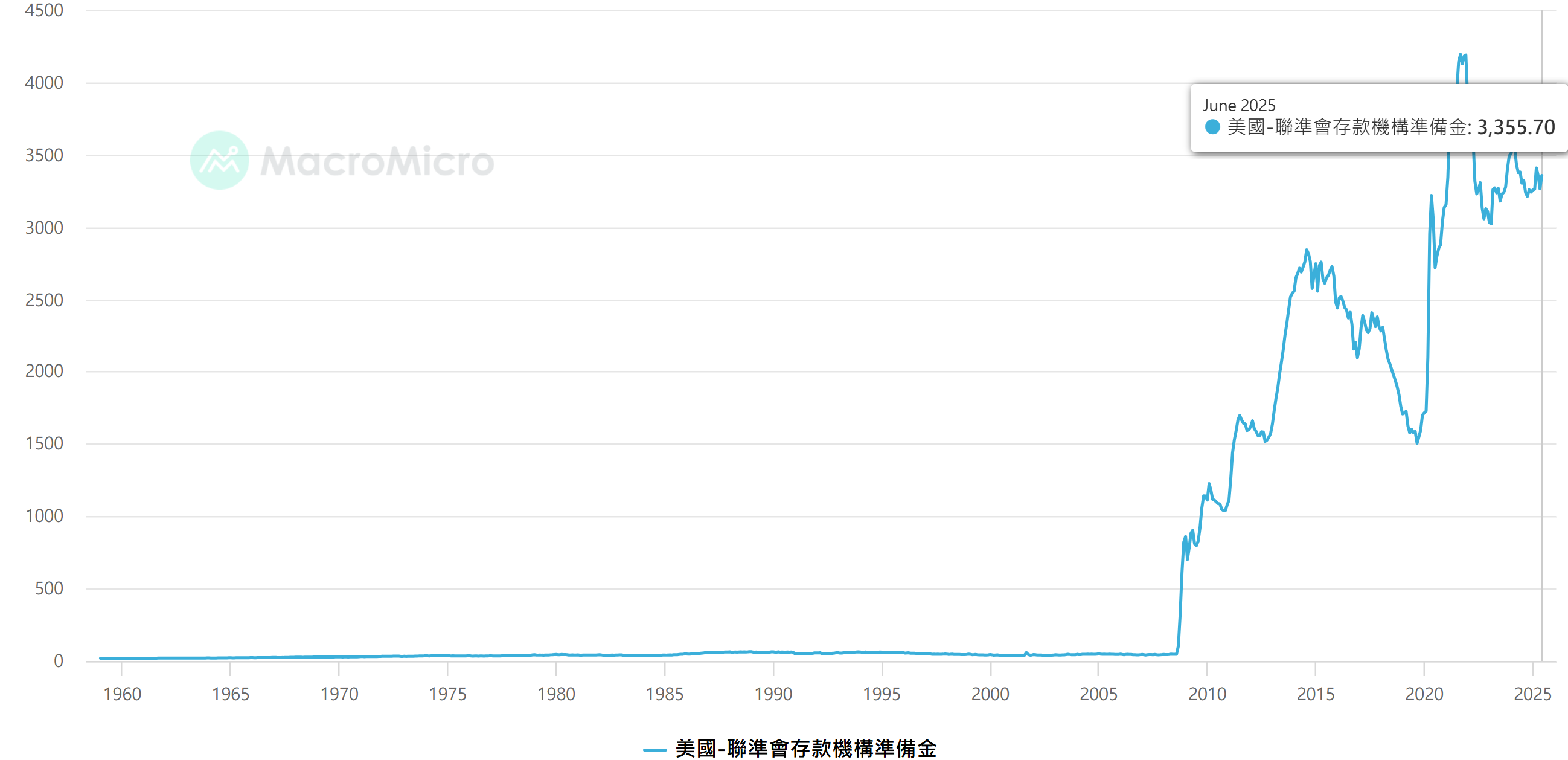

這一連串抽水效應,將使美聯儲準備金帳戶餘額從當前的3.33萬億美元急速跌破3萬億心理防線,並在月底下探2.9萬億——距離巴克萊預警的2.7萬億危險閾值僅一步之遙。

2019年幽靈重現:歷史會否重演?

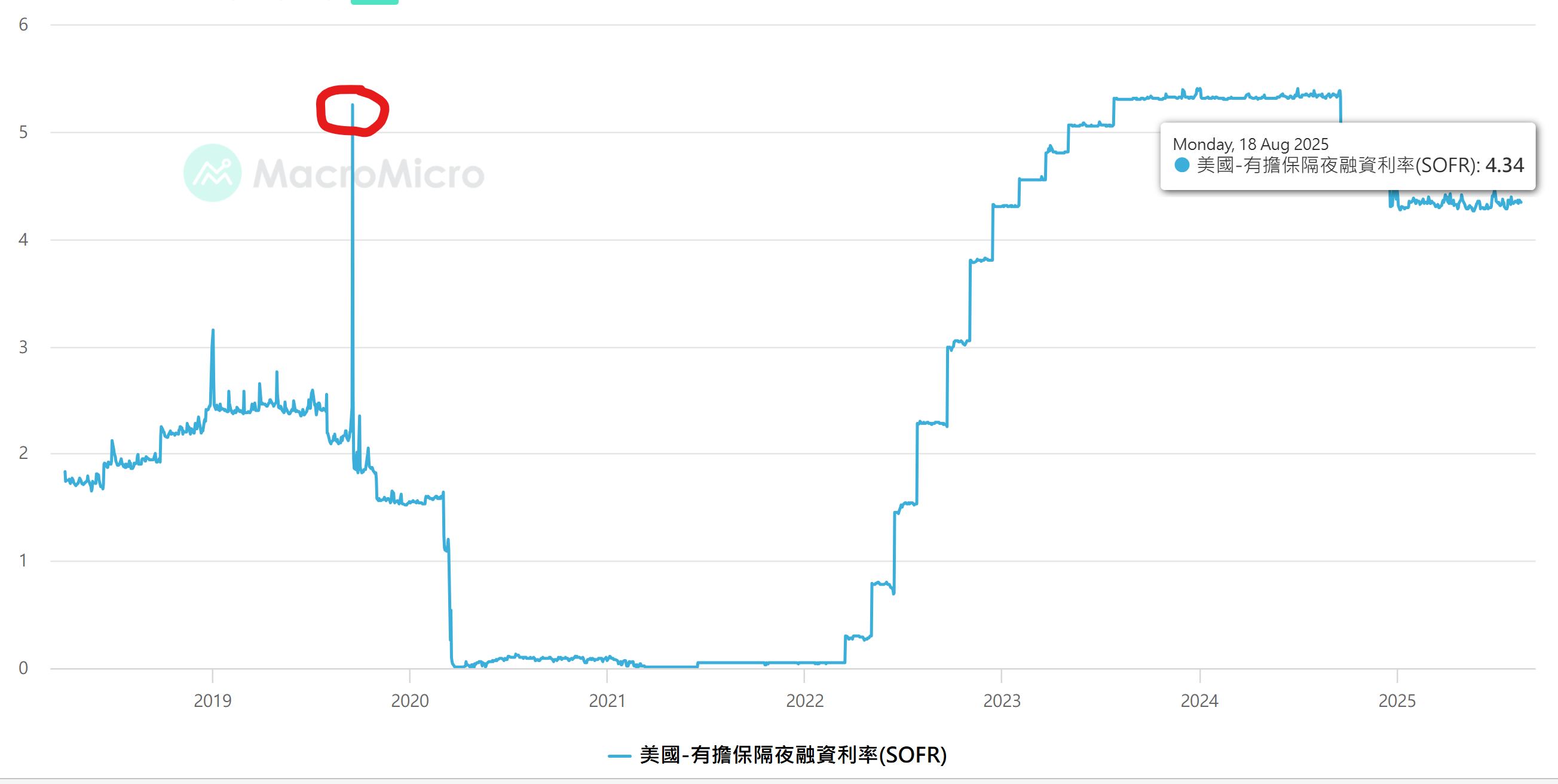

此番場景與2019年9月回購市場崩盤驚人相似:同樣是季末企業繳稅+債券結算,導致隔夜利率(SOFR)單日飆升至10%,市場流動性瞬間凍結,迫使美聯儲緊急注入5000億美元救市。

但巴克萊認為本次危機可控,理由有三:

- 市場韌性顯現:8月3500億美元短債發行未顯著推高利率;

- 發債節奏放緩:9月下旬短債淨增量或降至300億甚至負值;

- 美聯儲彈藥充足:常備回購便利(SRF)可隨時提供5000億美元應急流動性,定期回購工具(Repo)亦可抵押國債釋放資金。

儘管如此,隱患仍未消除——銀行準備金分佈極不均衡。大銀行或可承受衝擊,但區域性中小銀行若遇集中擠兌,恐成流動性鏈條的“爆破點”。

生死線之爭:3萬億準備金夠不夠?

美聯儲理事沃勒曾宣稱準備金降至2.7萬億仍屬安全,但巴克萊劃出更敏感的紅線:

- 準備金占銀行總資產比例若跌破11%,系統性風險將驟增;

- 當前占比約12%,9月或逼近該臨界值。

更值得警惕的是利率波動。巴克萊預測SOFR利率可能較聯邦基準利率上浮3個基點,若突破7個基點,市場痙攣將不可避免。

風暴前的最後防禦

所有警報信號都指向9月15-16日這個高危視窗。投資者需緊盯兩大指標:

- SOFR利率是否異常跳漲;

- 中小銀行同業融資成本是否飆升。

美聯儲雖握有救市工具,但預案啟動的速度與力度將決定危機是否蔓延。當流動性“心絞痛”發作時,美聯儲的SRF能否化身速效救心丸?這場壓力測試,或重塑全球對美元體系韌性的認知。