2025年4月的全球金融市場正面臨嚴峻考驗。當美國十年期國債利率在三天內從3.9%飆升至4.5%警戒線時,白宮突然叫停關稅戰的異常舉動,暴露了其背後更深層的恐懼——高達50倍杠杆的美債基差交易體系已逼近崩塌邊緣。這場由抵押品信用惡化、流動性枯竭和政策失誤交織成的風暴,或將引發2008年以來最嚴重的金融動盪。

杠杆金字塔:基差套利的自我毀滅機制

金融機構為對沖債券持倉風險,通常採用“現多期空”策略:買入國債現貨的同時賣空期貨合約。保險公司等長期持有者借此鎖定票息收益,規避價格波動風險。但追求超額利潤的投機者將其異化為致命武器——通過迴圈質押實現杠杆倍增。

具體操作中,持有10億美元國債的機構向美聯儲質押債券獲取9億美元現金,隨即購入新國債再度質押。如此迴圈5次,原始資產便可撬動50倍杠杆。這座由數萬億美元回購交易支撐的金字塔,其致命弱點在於抵押品折價率(Haircut)。2025年3月資料顯示,隔夜逆回購市場日均規模維持在2.3萬億美元高位,但質押折扣率已從年初的1.5%升至2.2%。這意味著同等價值的國債所能融通的資金量減少15%,杠杆鏈條開始發出刺耳的金屬疲勞聲。

利率走廊崩塌:SOFR倒掛的末日警鐘

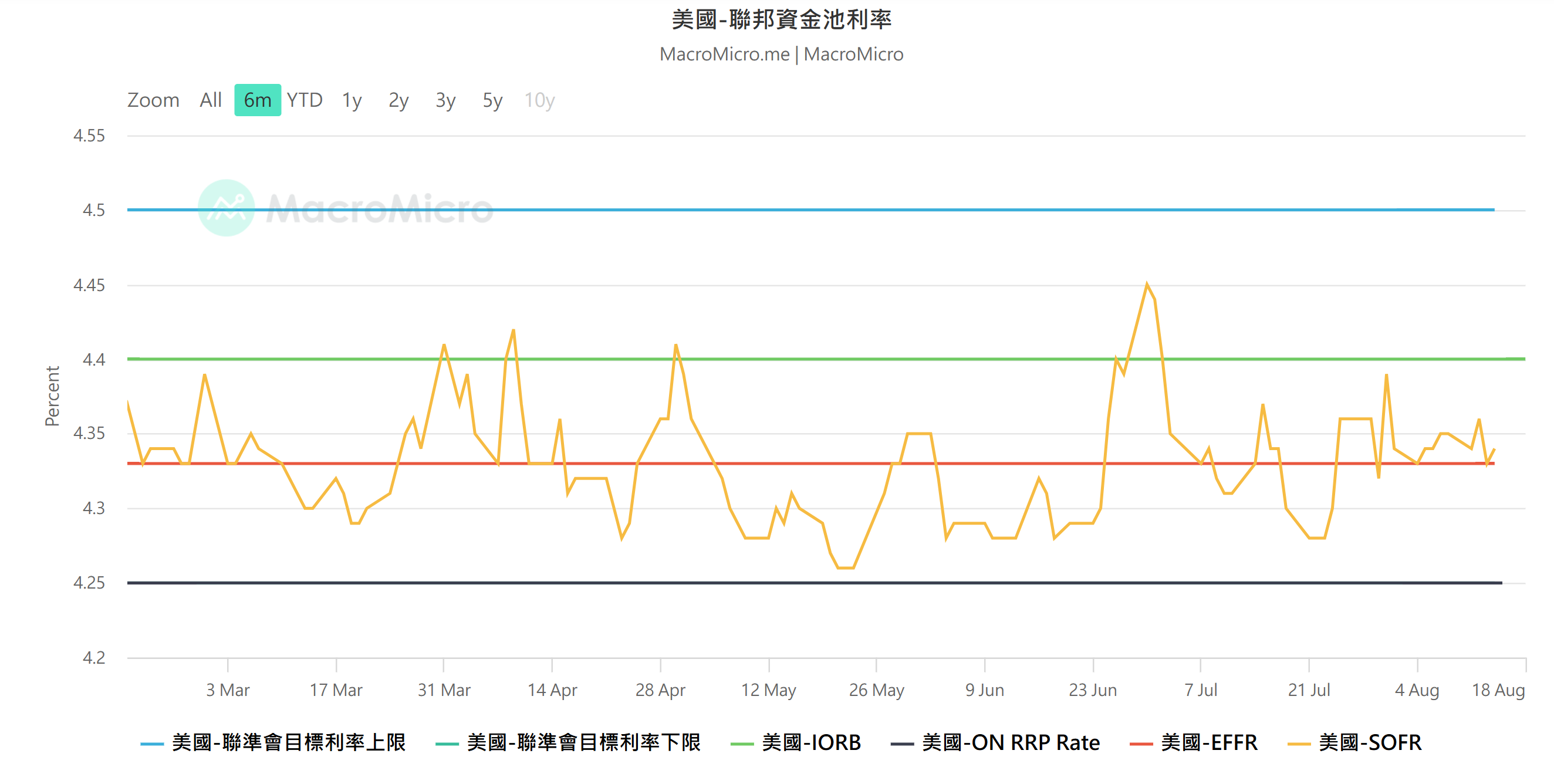

健康的貨幣市場應遵循嚴格的風險定價層級。在美聯儲設計的利率走廊中,無抵押拆借利率(EFFR)理應高於有國債擔保的回購利率(SOFR),而商業銀行存放準備金的收益(IORB)應成為兩者基準。但2025年3月下旬出現致命倒掛:SOFR飆升至4.42%,反超EFFR達14個基點,更突破IORB的4.35%防線。

這種倒掛如同金融體溫計上的40度高燒。歷史資料顯示,當SOFR持續5日高於IORB,黃金價格平均上漲7.3%。更兇險的徵兆出現在2018年9月17日——彼時SOFR暴漲至5.25%,較當時上限利率2.25%溢價133%。儘管美股此後虛假繁榮三個月,實則為大崩盤埋下伏筆。當前倒掛程度已達2018年危機前夜的83%,揭示出三重危機信號:美國國債抵押品信用遭質疑、貨幣市場基金遭遇擠兌、海外美元流動性瀕臨枯竭。

流動性三重絞殺:TGA抽水的乘數效應

四月報稅季的財政懸崖正在成為壓垮駱駝的最後一根稻草。美國財政部為維持6000億美元財政部普通帳戶(TGA)餘額,需從銀行體系抽離約3000億美元準備金。這筆看似可控的緊縮,在貨幣乘數放大下將產生核爆效應。

商業銀行在流失3000億基礎貨幣後,為滿足準備金率要求,被迫壓縮信貸規模。按當前4.2倍的貨幣乘數計算,實際緊縮規模將達1.26萬億美元。這相當於抽幹金融體系血液總量的7%,對區域性銀行衝擊尤為致命。更嚴峻的是,六月將有6.5萬億美元國債集中到期。若美聯儲未在6月11日FOMC會議前降息,新債發行成本激增可能直接觸發流動性黑洞。

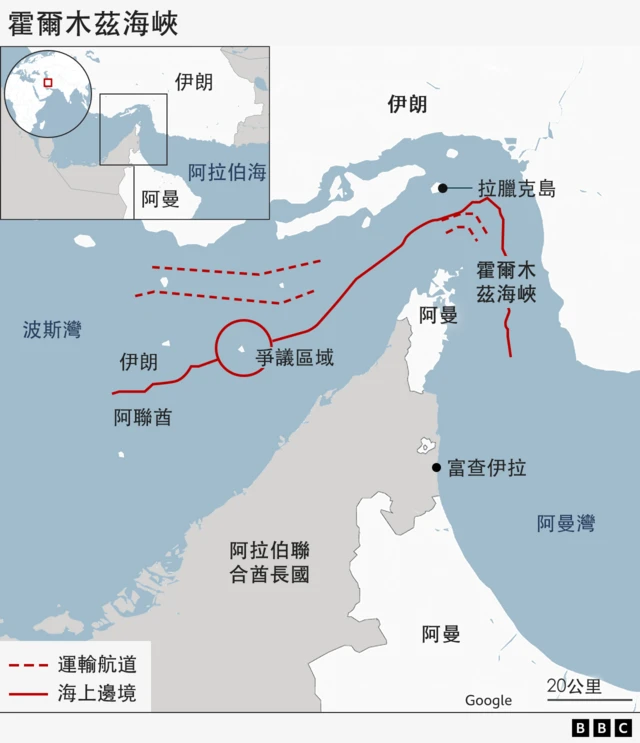

地緣黑天鵝:霍爾木茲海峽的蝴蝶效應

中東局勢惡化正在製造新的危機引信。若霍爾木茲海峽遭封鎖,避險資金將瘋狂湧入國債期貨市場做多。這與基差交易的“現多期空”結構形成死亡對撞:期貨價格因買盤暴增上漲時,套利者被迫拋售現貨國債維持頭寸平衡。2020年3月“現金擠兌”慘劇顯示,這種負反饋迴圈可在36小時內凍結整個美債市場。

日本持有1.1萬億美元美債的動向尤為關鍵。若中日形成拋售同盟,國債價格跌幅超2%將觸發50倍杠杆帳戶的連環爆倉。屆時拋盤湧出與TGA抽水形成共振,可能重現1987年“黑色星期一”的流動性蒸發慘劇。

黃金的終極審判

當十年期美債在4%-5%生死線上搖擺時,全球央行正悄然佈局。2024年全球官方淨購金量達1080噸的歷史峰值,其中中國(278噸)、波蘭(130噸)、新加坡(76噸)三國占增持總量的63%。這種戰略轉向暗示著對美元信用根基的深層擔憂——當50倍杠杆的國債金字塔開始傾斜,唯一能穿越風暴的壓艙石,仍是人類文明沉澱五千年的黃金。

當前所有預警指標都與2018年危機前夜高度吻合。區別在於,這次的地緣導火索已從貿易戰升級為軍事衝突,而美聯儲的決策視窗正在以小時為單位關閉。那些在隔夜回購市場瘋狂滾動的數萬億美元,最終需要的不是更高利率,而是最基本的信用本身。這場由數學杠杆構建的金融聖殿,或許終將在人性的貪婪中轟然倒塌。