當A股投資者沉醉於連日飄紅的狂歡時,一場悄無聲息的資本革命正在香江之畔上演——外資撤離的陰影下,內資正以單日350億的史詩級流速重構港股權力格局。

一、流動性異象:被誤讀的港股"綠色警報"

8月中旬的香港交易大廳瀰漫著詭異氣氛。恆生指數連日泛綠的走勢曲線,與滬深兩市紅火行情形成刺眼對比。市場質疑聲四起之際,深層數據卻揭示著截然相反的真相:恆生指數單日成交額突破3127億港元,逼近歷史高峰;深指同期成交反倒從1.33萬億萎縮至1.28萬億人民幣。這場被誤讀的"流動性危機",實則是新舊資本交替的換血陣痛。

金融管理局的清算系統記錄著更驚心動魄的演變:銀行體系總結餘在7月末尚維持在6640億港元規模,經歷8月14-15日48小時的資本洗禮,這個關鍵流動性指標竟斷崖式跌至537億。當美元資本透過聯繫匯率機制撤出時,傳統邏輯要求流動性池擴張,如今池水反常收縮的背後,是人民幣資產正以摧枯拉朽之勢接管港元定價權。

二、三大號誌燈:解碼港股價值重估密碼

(1)AH溢價率崩塌至歷史冰點

2025年8月15日,恆生AH股溢價指數定格在122.48點,刷新自2021年以來的最低紀錄。這意味著在A/H兩地上市的企業,其H股價格較A股折讓幅度達22.5%。更值得警醒的是,該指數已連續18個交易日運行在125點警戒線下,較年初135.7的高點形成陡峭下探曲線。若回溯至2011年資料長河,目前溢價水準已處於歷史分位的5%極端區間。

(2)聯絡匯率暗戰:1,300億保衛戰的真相

5月初香港金管局拋出1,300億港元流動性彈藥時,市場曾誤讀為外資抄底訊號。現實卻上演經典資本圍獵:當這筆巨資透過強方兌換保證注入市場,國際資本藉機在7.85弱方兌換底線瘋狂拋售港幣。金管局被迫在5-8月間承接超過2,400億港元賣盤,外匯存底單月縮水3.2%。這場看似悲觀的資本外逃,恰為內資開啟時間窗口-南向資金6月淨流入量較去年同期激增217%,7月規模突破千億關口。

(3)人民幣過江龍改寫遊戲規則

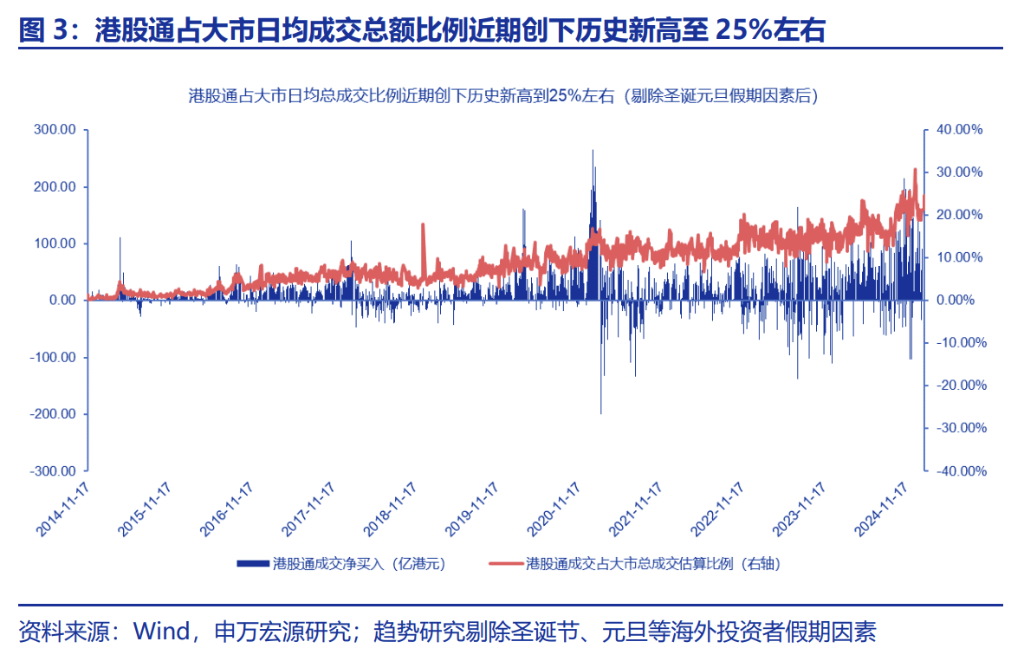

8月14日,港股通通路錄得352.8億元淨買入,相當於2024年全年南向資金總額的4.3%。更驚人的是資金流向質變:不同於以往扎堆互聯網巨頭的保守策略,本次資本洪流37.2%湧入金融板塊,28.5%注入能源礦產。某中資券商託管數據顯示,內地私募透過收益互換管道單週加倉港股規模達87億元,其中某千億級私募將港股部位從12%猛提至34%。

三、定價權易主:港股基因突變進行時

(1)波動率重塑的數學證據

港股本輪替血最深刻的改變在於波動邏輯重構。透過計算恆指60日滾動波動率發現:2024年前四月均值為28.7%,與外資持倉佔比呈現0.82的高度正相關;而5-8月該相關性驟降至0.31。同時,恆指與滬深300的波動相關性從0.38攀升至0.67。這一系列數據驗證核心論點:港股正脫離歐美市場波動範式,加速融入A股定價體系。

(2)風險偏好革命:從"確定性崇拜"到"故事追逐"

傳統港股投資者奉行"現金乳牛"信仰,要求標的具備穩定分紅與低負債率。但內資主導的定價革命正顛覆這套價值體系:2025年第二季港股漲幅前50個股中,研發投入佔比超10%的成長股佔62%席位,而股息率>5%的價值股僅佔28%。更極端的案例發生在生物板塊:某臨床階段創新藥企憑藉II期數據利好,單日暴漲176%創造紀錄,換手率達47.3%——這種曾專屬創業板的現象,如今在港股遍地開花。

四、窪地掘金路線圖:三大戰略要地

(1)AH溢價倒掛的金融堡壘

截至8月15日收盤,中信證券H股較A股折價達39.2%,中國平安H股折價33.7%,建設銀行H股折價28.9%。這些金融巨頭的AH價差已突破三年標準差下限,形成罕見的"安全墊效應"。某QFII基金經理人透露:內資正在透過跨境ETF套利策略,年化捕捉15%-18%的無風險收益。目前仍有11檔金融股溢價率超25%,構成核心價值窪地。

(2)資源板塊的週期密碼

當倫敦期銅在7,800美元關卡震盪時,江西銅業H股較A股折讓幅度擴大至41.3%。這種背離源自於外資對中國需求復甦的誤判:事實上國內電網投資Q2年增速達17.8%,光電用銅量激增23.4%。更隱密的機會藏在鋁業賽道——俄鋁受制裁導致的供給缺口尚未被定價,中國宏橋H股目前本益比僅5.8倍,不足全球同業均值的一半。

(3)券商股的戴維斯雙擊機遇

港股中資券商板塊正經歷歷史級估值重構。以中金公司為例:其投資銀行業務儲備項目達147個(含23個IPO),較年初成長42%,但H股市淨率仍徘徊在0.79倍。衍生性商品業務帶來更驚人的彈性-某頭券商場外選擇權規模單季成長340%,利潤率超65%。當滬深兩市成交額站穩萬億關口,港股券商0.6-0.9倍PB的估值中樞,具備至少50%的重估空間。

五、風暴眼中的未來:三種情境推演

流動性裂變加速

若南向資金維持單日200億以上流速,銀行總結餘將在10個交易日內跌破300億港元。這將觸發香港金管局啟動流動性便利工具(LMF),為中小券商提供緊急融資通道。歷史上類似場景曾發生在2017年初,恆指在其後三個月累積上漲22.4%。

政策套利視窗

深港通跨境資金結算系統的升級將於9月上線,兩地清算時效將從T+2壓縮至T+1。據測算這將降低對沖成本約15個基點,吸引更多量化基金入場。若配合港股通人民幣計價試辦落地,可能催生3,000億級新增配置需求。

外資回流陷阱

聯準會若在9月意外升息,可能引發短期資本逆流。但值得注意的是:目前港股外資持股佔比已降至37.6%,較2021年高峰下降21個百分點。即便出現極端流出2000億港元(約合當前日均成交額67%),內資的承接能力已今非昔比。

8月14日17時,香港中央結算系統記錄下一組顛覆性數據:當日經港股通流入的人民幣資本,相當於匯豐控股總市值的4.3%。這場靜默的資本革命正在改寫百年金融史-當紅籌股開始用國語講述資本故事,當銅鑼灣交易員緊盯滬深300期指,香江資本市場的基因重組已不可逆轉。歷史總是犒賞洞悉拐點的人:2003年QDII初開時佈局港股的內資賺取8倍收益,2016年深港通首批掘金者斬獲300%回報。而今AH溢價率曲線陡峭下行的警報聲,或許正宣告著另一場十年機會的來臨。