當道瓊斯指數在資本狂歡中屢創新高,當英偉達的顯卡成為新世紀的“數字金礦”,一個被精心編織的貨幣幻象正籠罩著全球經濟。在這層鍍金面紗之下,36兆美元國債構成的債務懸崖已在美國經濟肌體上撕裂出深可見骨的傷痕。這種繁榮與危機的劇烈背離絕非偶然——政策短視的毒瘤、製造業空心化的潰爛、金融泡沫的癌變,正在將全球最大經濟體推向史無前例的結構性裂變。歷史的天秤已然傾斜,美元霸權的黃昏鐘聲正從太平洋彼岸隱隱傳來,而這場危機的種子早在2023年錯失的改革窗口期便已埋下。

一、GDP悖論:財政塌陷引發的政府支出困局

宏觀經濟學的神聖公式GDP=C(消費)+I(投資)+G(政府支出)+NX(淨出口),如今成為解剖美國病灶的首把手術刀。川普政府高擎「小政府大企業」的旗幟,卻在執政期間讓聯邦赤字飆升到令人眩暈的高度。這種戲劇性矛盾的根源,在於財政體系的動脈破裂:此輪赤字擴張並非支出膨脹的產物,而是稅收體系的全面塌陷。

企業稅減免法案如同打開潘朵拉魔盒,使聯邦稅收在三年內銳減18%。當政客將關稅視為救命稻草時,「大漂亮法案」的財政窟窿已膨脹至21.82萬億美元的天文數字——即便嚴格執行現行關稅十年,僅能增收2.52萬億美元,尚不足赤字缺口的八分之一。更致命的在於,這只是增量層面的困局。存量債務的冰山已擴大至36兆美元規模,相當於每位美國公民背負10.8萬美元債務,每秒鐘新增債務達10萬美元。財政懸崖的倒數指針已劃過2026年,政府支出項G的斷崖式收縮已成定局,而這一歷史性轉折的引爆點,極可能精準錨定在總統權力交接的脆弱時刻。當川普團隊在2025年夏季執著於穩定幣立法時,財政部正在秘密計算債務上限突破40兆美元的因應預案,這種政策錯置是體制性危機的典型症候。

二、撕裂的雙生體:產業分化與社會割裂的惡性循環

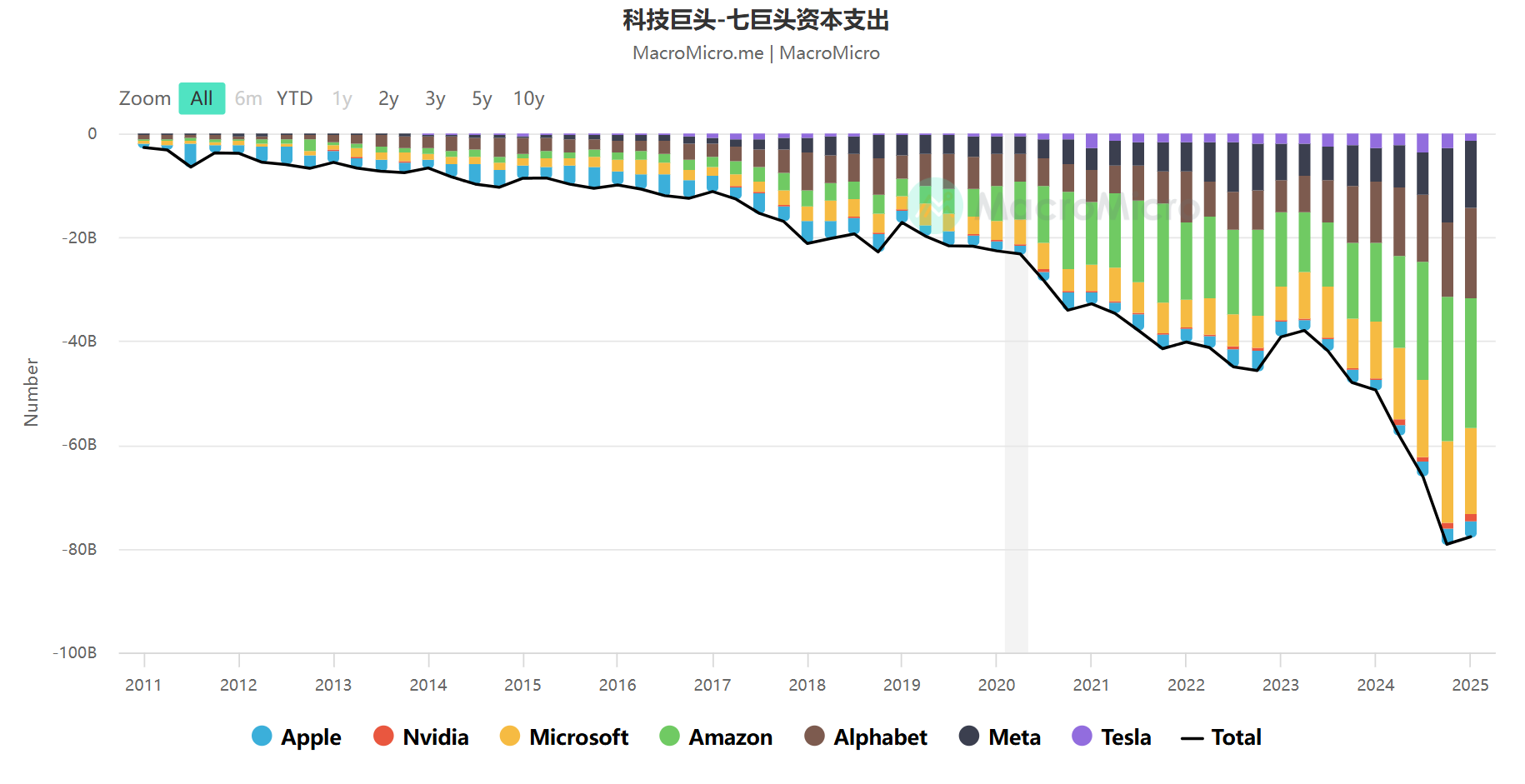

美國經濟肌體正經歷癌細胞般的雙重裂變。在資本市場的角力場中,蘋果、英偉達等七大科技巨頭獨佔標普500指數40%的市值,其淨利以年均24%的速度狂飆。而被資本遺忘的「標普493」(標普500剔除七巨頭)正滑向深淵——第二季財報顯示其淨利潤成長率已跌破3%的生死線,甚至跑不贏4%的美國十年期公債殖利率。這種罕見倒掛催生了資本大逃亡:截至8月第一周,280億美元資金從股票基金潰逃,285億美元湧入債券市場,創2008年以來最大單週遷徙潮。美銀證券分析師邁克爾·哈特奈特在晨會紀要中直言不諱:“當企業盈利跑不贏國債,資本市場就已進入腦死亡狀態。”

社會斷層線則在消費資料中觸目驚心。名目零售額的藍色曲線製造繁榮幻覺,但經通膨調整後的紅色曲線自2021年起持續低於歷史趨勢線12個百分點。沃爾瑪財報會議透露的細節更具啟示性:高端有機食品銷量成長35%,而依賴食品券購買的基礎商品銷量則暴增62%。這種割裂印證著諾貝爾經濟學家史蒂格利茨的預言-「頂層1%掌握40%財富的經濟體,必然孕育衰退與滯脹的畸形雙胞胎」。當普通家庭在食品能源價格擠壓下被迫選擇「罐頭經濟學」時,曼哈頓Per Se餐廳的預約等候名單已排至2026年春季。更令人憂心的是,這種分化正透過AI革命加速固化:科技巨頭以千萬美元年薪爭搶AI科學家,同期卻裁撤23萬個基礎崗位,知識鴻溝正撕裂社會結構的最後黏合劑。

三、債務引信:從信用卡崩壞到房地產雷暴

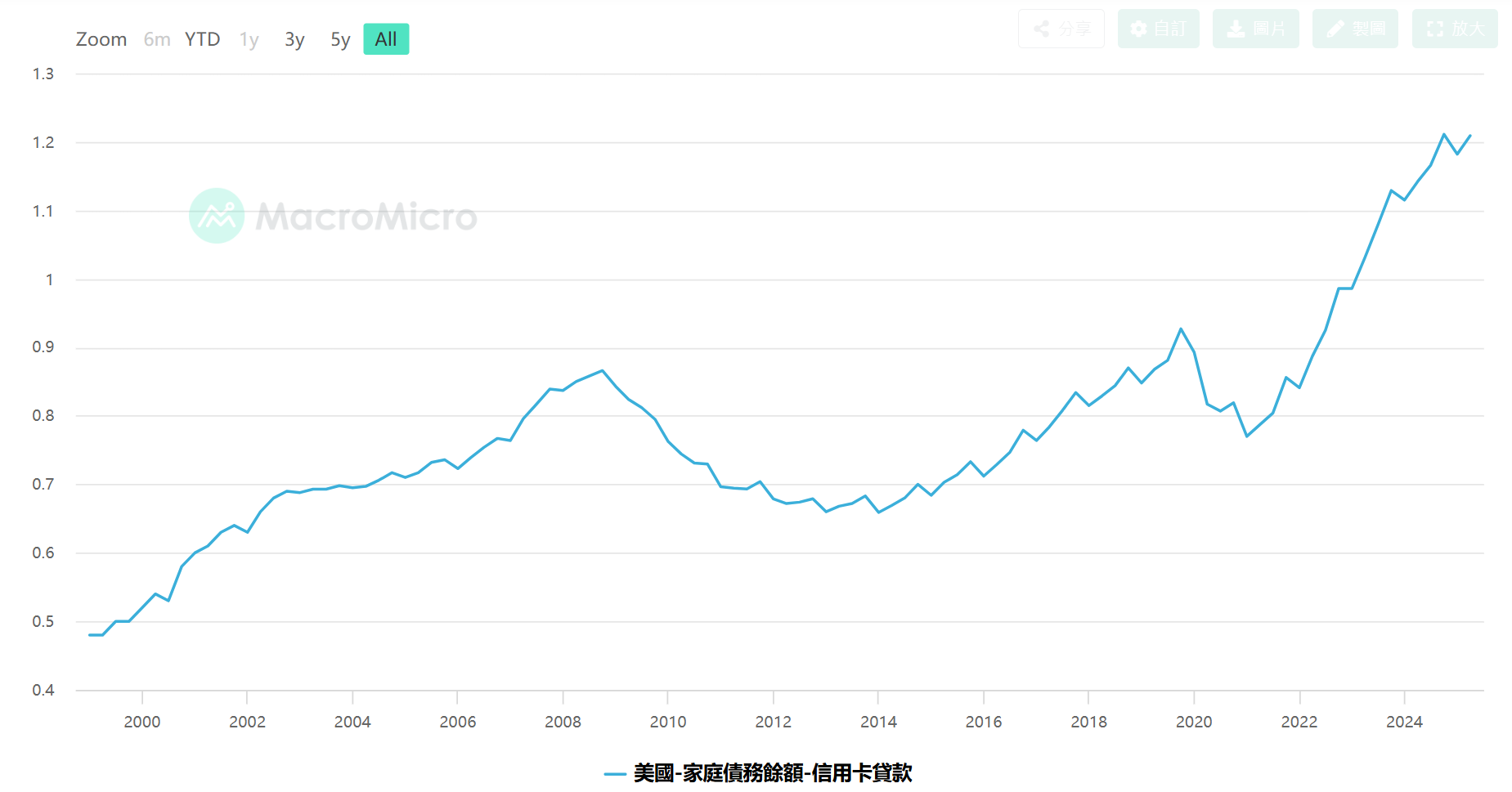

債務危機的引信已在金融體系最脆弱的環節點燃。商業銀行貸款拖欠率曲線描繪出災難路線圖:信用卡違約率飆升至6.1%,超越2008年次貸危機高峰;汽車貸款違約率持平金融危機時期的5.7%;看似堅固的房屋貸款堡壘,實則依靠30年期固定利率的「防爆門」勉強支撐。但這道最後防線正被高利率蝕穿──十年期公債利率若持續維持在4%以上,將摧毀價值2.3兆美元的房地產再融資市場。

更危險的「末日解法」正在政策密室醞釀:名為「賓州計畫」的金融鴉片,試圖透過聯準會YCC(殖利率曲線控制)壓制短期利率,誘騙金融機構接盤長期國債。這種飲鴯止渴的策略曾在日本引爆災難-2023年日本央行因通膨失控被迫放棄YCC,導致國債市場單日熔斷。如果美國重蹈覆轍,將陷入致命悖論:升息將立即引爆浮動利率房貸市場,維持低息則觸發美元信用崩塌。聯準會前主席伯南克在秘密備忘錄中警告:「YCC如同經濟氰化物,見效快但無解藥。」這正是全球央行瘋狂囤積黃金的底層邏輯-2024年各國央行購金量暴增72%,創布雷頓森林體系解體以來最高紀錄,沙烏地阿拉伯甚至動用油輪改裝的黃金運輸船隊穿梭於蘇黎世與新加坡之間。

四、製造業死局:內升外貶幻象的破滅

破解債務困局的終極密鑰「內升外貶」(對內貨幣購買力增強,對外匯率貶值)已被中國驗證可行,但美國的悲劇在於失去開鎖資格。該策略的核心密碼是強大的製造業根基,而美國正深陷產業中空化的流沙:

川普的關稅大棒與千億招商承諾不過是政治戲劇。當蘋果宣布「千億美元美國製造計畫」時,華爾街看穿其本質——該金額相當於蘋果三年研發投入總和,若真實施將導致現金流斷裂。資本用腳投票判決:公告當日蘋果股價逆勢上漲4.7%。更深層的產業規律如鐵幕般冷酷:全球產業鏈重建需要十年周期,而美國製造業時薪35美元的成本鴻溝、半導體供應鏈70%的進口依賴,注定其難以承接產業回流。台積電亞利桑那廠的困境具象化著這種困境:投產延期三年,單位晶片成本是中國工廠的2.7倍。

當中國推動「反內捲」政策、嚴格限制稀土出口時,美國依賴進口壓制通膨的時代宣告終結。 2025年稀土價格暴漲300%直接導緻美國風電工程大規模停工,特斯拉超級工廠被迫啟用低效率替代材料。沒有實體根基的“內升外貶”,不過是鏡花水月的金融煉金術。更諷刺的是,當美國商務部試圖複製中國「網路+」政策推動AI產業化時,卻重蹈了摧毀中小企業的覆轍——AI七巨頭每年燒錢1200億美元競賽,同期製造業中小企業倒閉率創1990年以來新高。

五、時間陷阱:2023年自救窗口的永久關閉

歷史將證明2023年是美國最後的救贖時刻。當時國債規模剛突破30兆美元,全球外匯存底中美元佔比仍達58%,美元霸權餘威尚存。若此時主動刺破泡沫,透過市場出清淘汰殭屍企業,再以財政貨幣工具復甦經濟,代價尚可承受。但短視的政治選擇釀成大禍:

短期國債規模如癌細胞般擴散,三年內債務膨脹至36兆美元,耗盡所有政策彈藥。更致命的是美元信用基石的崩塌-各國央行將黃金儲備佔比從10%提至30%,沙烏地阿拉伯石油人民幣結算佔比突破18%,巴西阿根廷建立南美共同貨幣體系。這些去美元化進程形成死亡螺旋:下次危機爆發時,聯準會印鈔救市將加速美元失信,而美元貶值又推高債務實際成本。前財長薩默斯在閉門會議中哀嘆:“我們錯過了軟著陸的最後航班,現在駕駛的是一架沒有起落架的飛機。”

尤其值得反思的是,當2023年標普指數出現20%回檔時,政府選擇以短期國債注資救市而非推動結構性改革。這種綏靖政策的結果是:企業盈餘收益率從4.2%暴跌至3.5%,透支股市健康上漲空間;信用卡違約率從3.8%飆升至目前6.1%,危機傳導鏈已然啟動。這個自我強化的負回饋循環,正是美元霸權壽終正寢的病理報告。

六、絕境四重門:所有逃生通道的崩塌

從宏觀債務化解框架審視,美國面前四條生路已永久封閉三條:

財政節流通道被政治絞索扼殺。川普借馬斯克推動的「政府瘦身計畫」引發機構投資人恐慌,導致標普指數單月重挫11%。隨著《減稅法案》與福利支出深度捆綁,財政壓縮空間歸零。最新預算案顯示,聯邦強制支出(社保醫保等)首次突破財政收入總額,技術上宣告財政自主權消亡。

增收通道淪為國際笑柄。關稅談判遭遇多重反制:歐盟碳關稅年徵270億美元,中國稀土出口管制推高晶片成本40%,印度對美科技產品課徵數位稅。所謂2.52兆增收計畫在現實碰撞中化為泡影,財政部內部預測實際增收不足8,000億。

債務置換通道深陷逆全球化冰海。 「海湖莊園協議」要求中日認購零利率美債的幻想,在亞洲清算聯盟成立後徹底破滅。各國央行美債持股佔比已從35%暴跌至17%,沙烏地阿拉伯主權基金甚至將美債置換為非洲鋰礦股權。

僅存的降息通道成為飲鴯止渴的毒酒。聯準會若啟動降息+YCC組合,將觸發美元長期貶值。波士頓聯邦儲備銀行模型顯示,基準利率每調低1%,美元指數將貶值7.8%。除非出現製造業奇蹟,否則貨幣信用崩塌將引爆比1971年更嚴重的美元危機。

七、終局啟幕:危機傳導鏈的最後倒數計時

所有經濟指標指向同一終局—美國正墜入「日本失去的三十年」的深淵,且破壞力指數級放大。信用卡違約率向汽車貸款的傳導已完成,汽車貸款30+天逾期率達5.3%;中小企業盈餘收益率跌破3.8%警戒線,暴露股價與基本面徹底脫鉤;AI熱潮掩蓋的本質是:七巨頭每年燒錢1200億美元競賽,而製造業產能利用率持續低於75%。

當2026年美元貶值週期正式啟動,薪資漲幅將被進口商品通膨吞噬。所謂「薪資翻倍」的魔術,不過是蘋果手機從1,000美元漲至2,000美元的貨幣遊戲。布魯金斯學會計算顯示,美元每貶值10%,美國家庭實際購買力下降4.2%,底層90%人口的食品支出佔比將突破25%。

川普離任時的權力交割,將成為壓垮駱駝的最後儀式:繼任者將面對無牌可打的殘局——財政工具枯竭、貨幣工具失信、製造業輸血無望。最致命的或是債務滾雪球效應:以目前4.2%平均利率計算,36兆國債每年利息支出即達1.5兆美元,超過軍費與健保支出總和。

歷史總是押著相同的韻腳:1929年胡佛的自由放任,讓經濟危機演變為大蕭條;1989年日本拒絕刺破泡沫,導致資產負債表衰退;2023年美國的綏靖救市,正將美元霸權送上祭壇。當各國央行的黃金儲備船隊密集駛向東方,當沙烏地阿拉伯油輪開始接受人民幣結算,一個舊時代正在太平洋彼岸緩緩沉沒。美元霸權的黃昏並非突然降臨,而是量變引發質變的必然,正如聯準會地下金庫逐漸空曠的貨架,記錄著信用貨幣最後的輓歌。