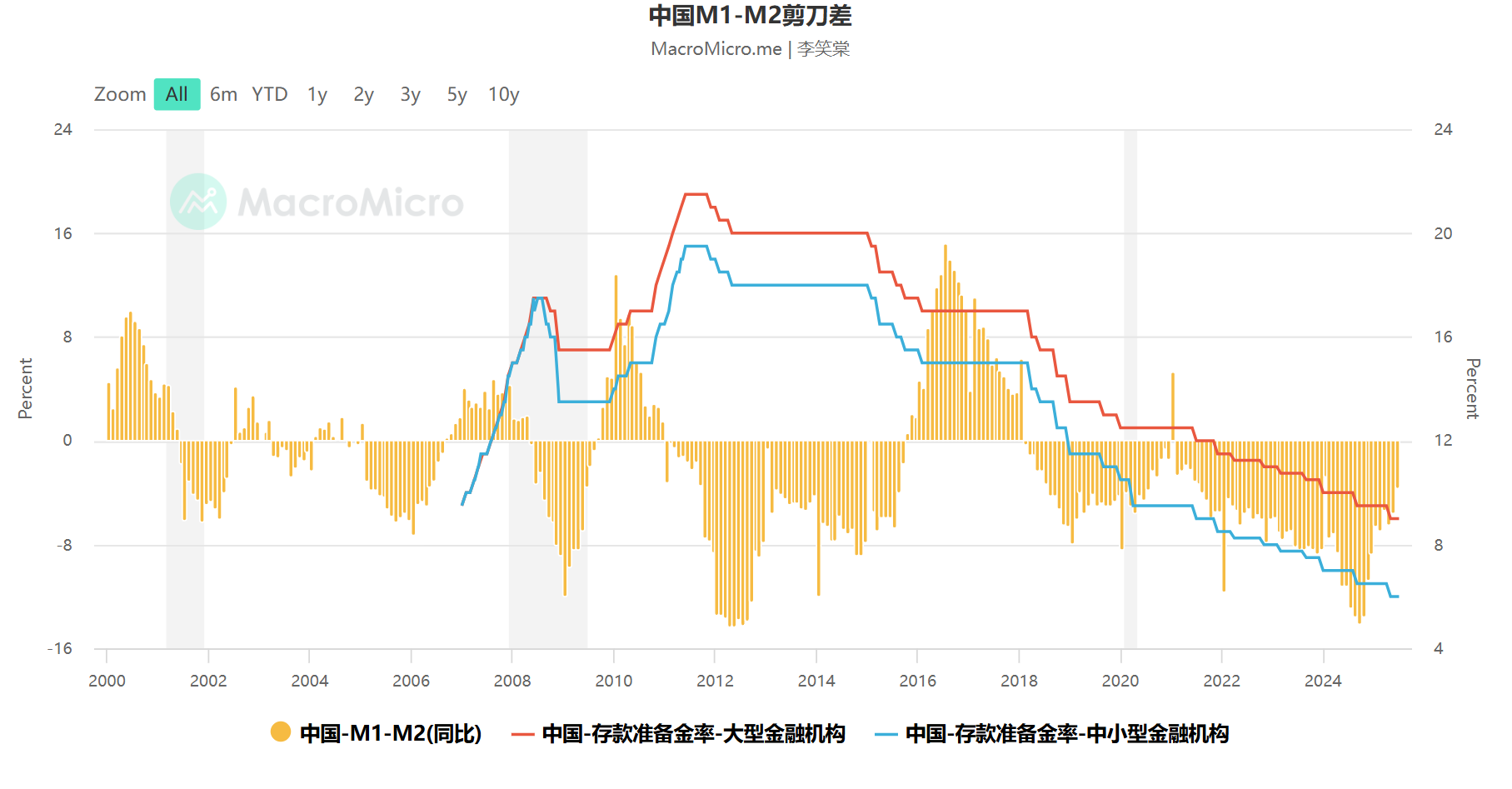

一、貨幣剪刀差釋放關鍵轉向訊號

2024年7月中旬公佈的6月社會融資數據顯示,M1(狹義貨幣)年增速達5.8%,較上月提升1.2個百分點,創下近15個月新高。同時,M2(廣義貨幣)成長率穩定在8.3%水準。當長條圖呈現的M1-M2差值從-2.5%收窄至-1.5%,市場期待的"黃金剪刀差"雛形初現。這種現象標誌著企業活期存款增加和交易性需求上升,實體經濟活躍度正邊際改善。

歷史資料揭示規律性關聯:在2016年3月、2019年1月等剪刀差轉正節點,滬深300指數均在後續3個月錄得超10%漲幅。當前若趨勢延續,將實質緩解國際看空勢力反覆炒作的"流動性陷阱"擔憂。值得關注的是,美元兌人民幣匯率近期跌破7.2關口,推動外貿企業結匯意願升至67.3%,成為M1走強的重要推手。

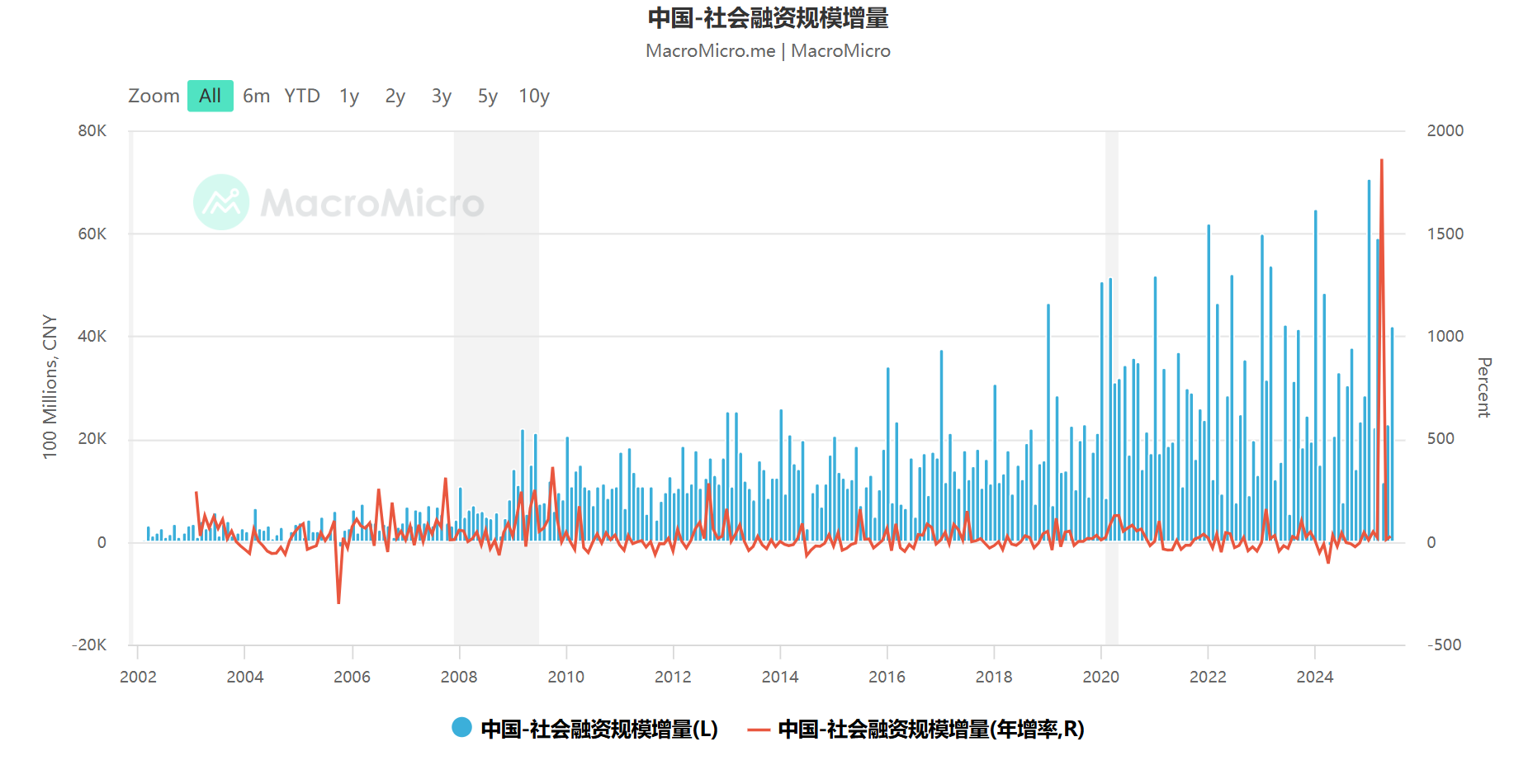

二、社融結構揭示復甦成色

居民貸款呈現分化態勢

6月短期消費貸款由負轉正,新增3,280億元,主要受"以舊換新"政策刺激。但耐用消費品存在天然週期:手機更換週期約28個月,大家電更新需5-8年。這意味著政策效果可能逐月衰減,需透過品類輪動(如從家電轉向家居)維持熱度。中長期貸款新增4,620億元,其中新能源汽車貸款佔比達34%,反映綠色消費成為重要引擎。

企業貸款暗藏結構性隱憂

短期貸款暴增1.2兆元的背後,有雙重驅動:一是企業趕在7月關稅落地前突擊生產,原物料採購資金需求激增;二是對進口晶片、關鍵零件漲價的預期引發囤貨行為。這種應激性融資難以轉化為長期投資,6月企業中長期貸款成長率仍徘徊在9.1%的溫和水準。

三、房地產市場的週期約束

目前樓市呈現"冰火兩重天"格局:北上廣深新房去化週期降至12個月,而二三線城市庫存高達23個月。這種分化導致市場動能從增量開發轉向存量置換,6月二手房交易佔比首次突破68%。考慮到房屋改善需求釋放週期約7-10年,參考日本經驗,真正的復甦窗口可能在2030-2035年出現。

政策層面正多管齊下:存量房貸利率下調年均減輕居民負擔2,000億元,保障房建設加速消化庫存。但根本性轉變仍需等待居民負債比率從目前的63.2%降至安全區間,這個過程可能需要3-5年時間。

四、全球博弈中的政策抉擇

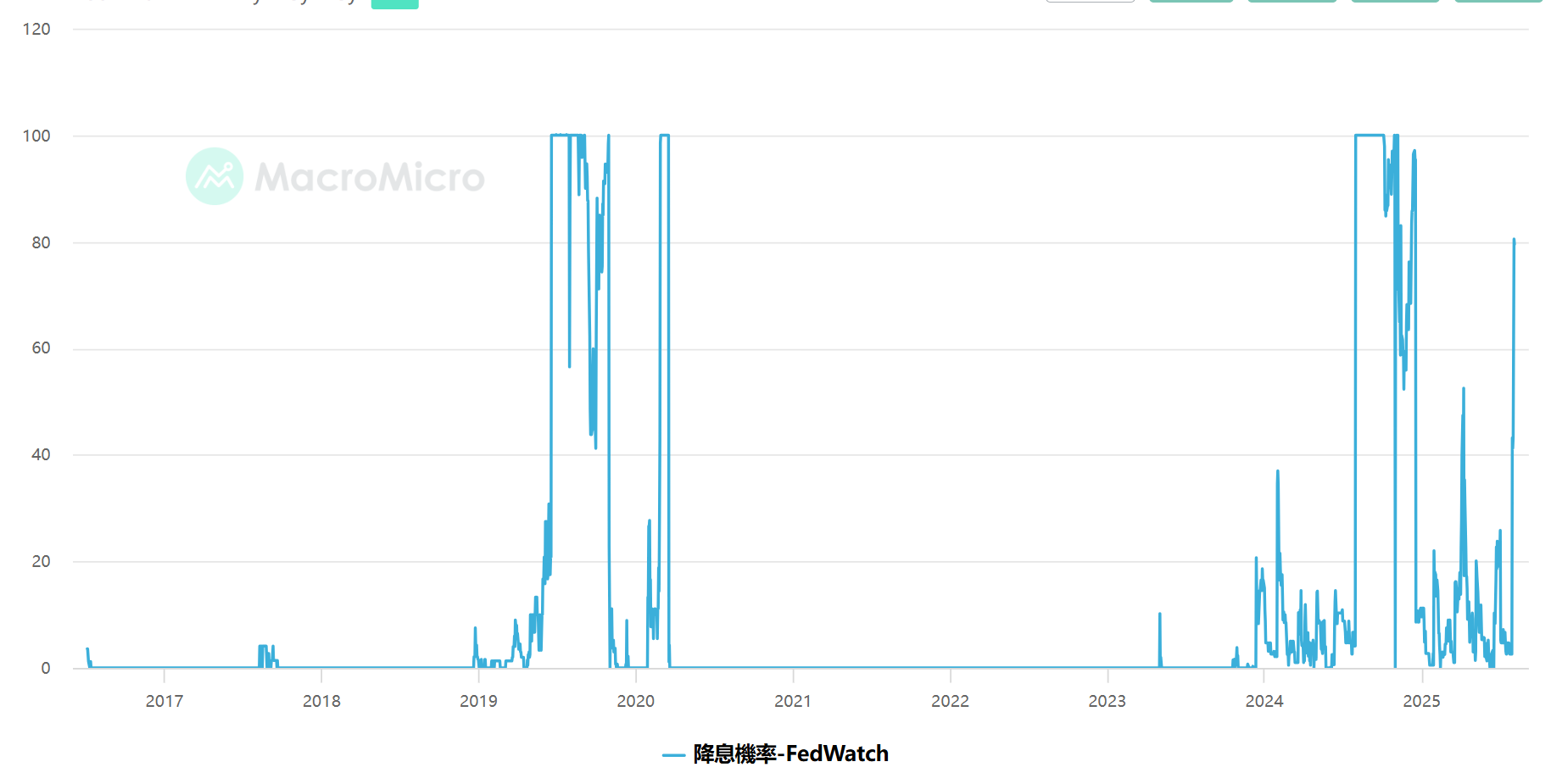

聯準會的降息困局

CME期貨顯示9月降息機率達78%,但核心PCE仍居3.4%高點。若降息推遲,可能引發新興市場資本異動。歷史數據顯示,當美中利差收窄至100基點內,北上資金月淨流入常超600億元。目前利差為380基點,限制效應明顯。

中國的戰略定力

面對美國在AI領域的戰略誘逼,中國選擇錯置競爭:2024年新能源投資達2.8兆元,約為AI領域的3倍。這種佈局正在收穫回報——光伏組件全球份額升至85%,動力電池產能佔全球68%。在DeepSeek等企業實現大模型突破後,雙軌並進策略更顯價值。

五、關鍵窗口期的投資啟示

未來三個月將迎來重要驗證期:

- 貨幣訊號:8月M1成長率能否突破6.5%決定剪刀差成色

- 政策實務:關稅落地後企業貸款結構反映真實意願

- 匯率賽局:人民幣若升破6.8或觸發空頭回補行情

投資人宜掌握三層機會:短期關注結匯受益板塊(造紙、航空),中期佈局關稅豁免領域(機電、化工),長期持有新能源與高端製造核心資產。歷史經驗表明,經濟轉型期的資本市場往往孕育最大結構性機會。

資料來源:中國人民銀行社會融資規模統計、Wind金融終端、聯準會經濟資料庫(FRED)

風險提示:政策執行不如預期、地緣衝突升級、技術突破延遲