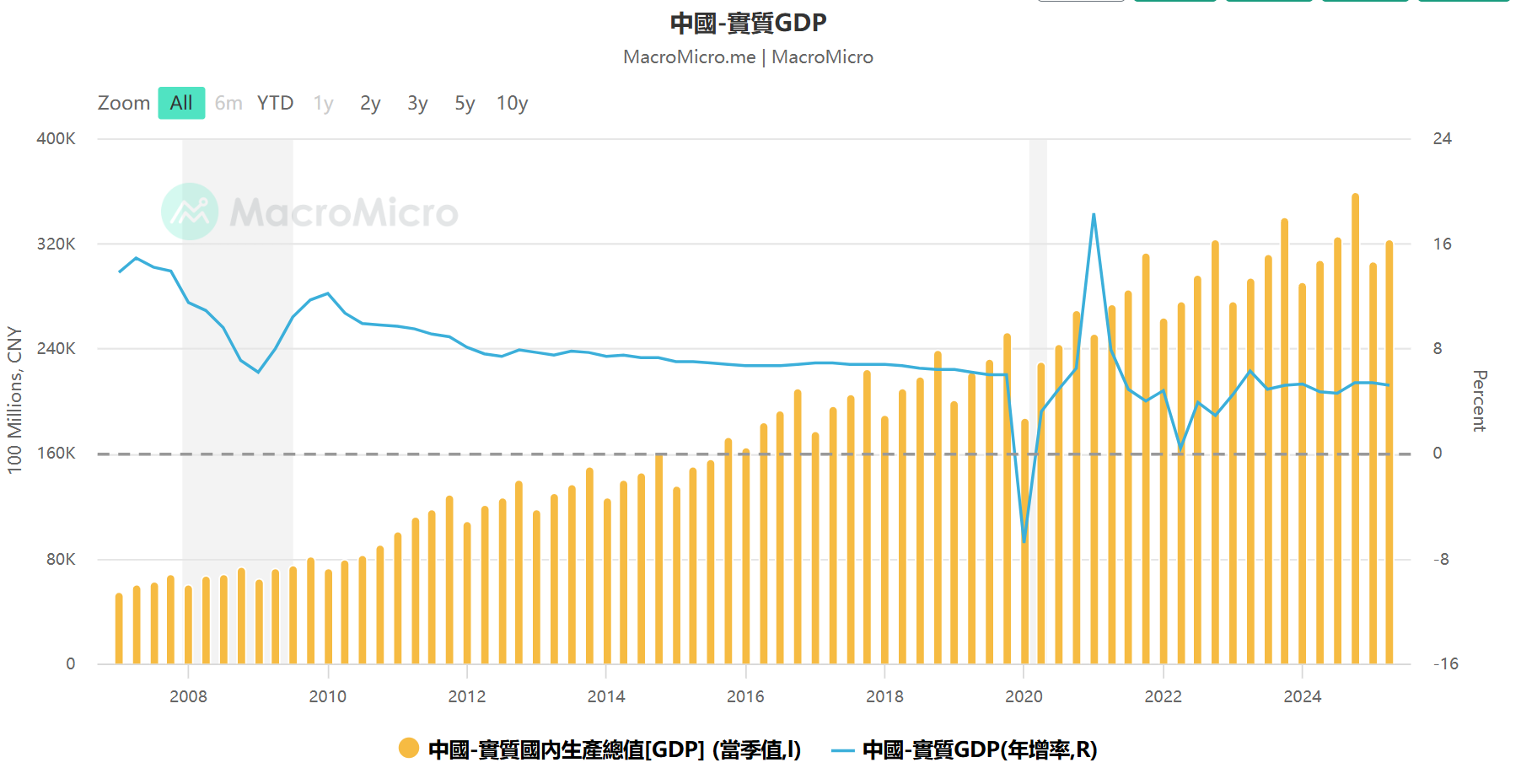

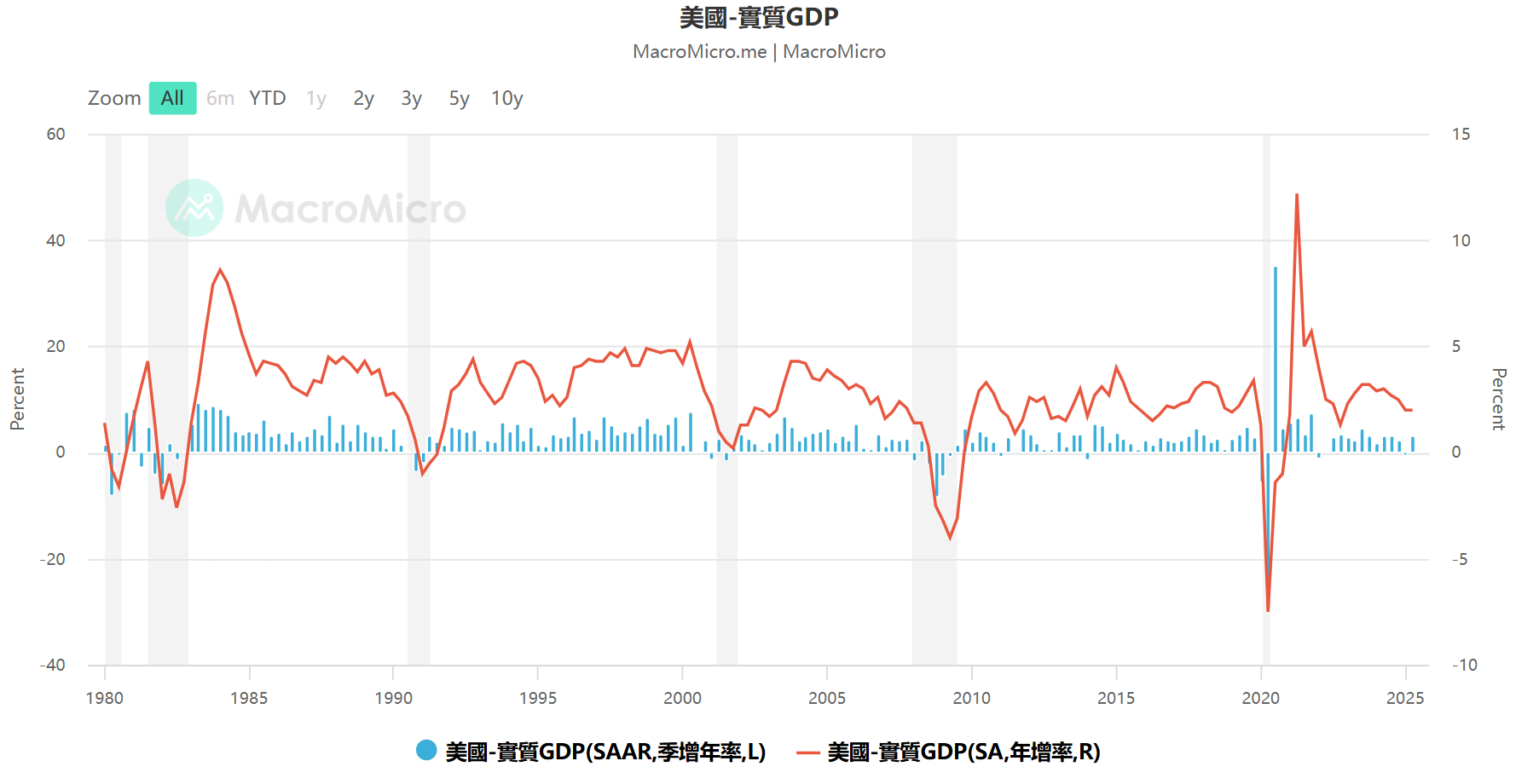

當我們聚焦在全球經濟格局,中國經濟、大宗商品、美國經濟無疑是三個龐雜而關鍵的核心議題。深入探討三者關係,一個顯著的差異浮現眼前:中美兩國經濟當前面臨的挑戰存在本質不同。概括地說,中國經濟的核心關切在於「低速」困境——如何在複雜內外環境下突破增長瓶頸,重拾可持續的增長動能;而美國經濟的燃眉之急則是「失速」風險——即在相對高增長態勢下,警惕可能發生的突然性大幅下滑。這兩者,一為膠著,一為陡峭,呈現出截然不同的經濟圖景。

剖析根源:GDP公式下的結構分野

要理解這個差異,借助GDP構成的經典公式(GDP = C + I + G + NX,即消費 + 投資 + 政府支出 + 淨出口)進行拆解,能提供清晰的視角。

中國的痛點:投資(I)與淨出口(NX)承壓

- 中國經濟目前最令人擔憂的環節集中在公式中的 I(投資)和 NX(淨出口)上。曠日持久的關稅戰及地緣政治因素,持續衝擊中國的出口貿易(直接影響NX)。當出口受阻,大量依賴外貿的民營企業必然收縮生產規模,減少甚至停止新增投資計劃,這又不可避免地傳導至I(投資) 環節。投資與出口的雙引擎同時面臨挑戰,正是中國「低速」風險的核心來源,導致經濟難以擺脫低成長區間,向上突破阻力重重。

美國的軟肋:消費(C)與政府支出(G)的脆弱性

- 反觀美國,其GDP結構中,C(消費)和 G(政府支出)構成了經濟的基石,卻也成為當前最大的隱憂。美國政府正面臨嚴峻的債務天花板問題,政策趨向“小政府、大企業”,這意味著 G(政府支出),特別是社會福利等轉移支付部分,勢必面臨削減壓力。這項削減將直接傳導至 C(消費):一方面,大量依賴政府福利(如食品券)的民眾購買力將被削弱;另一方面,持續的通貨膨脹本身就在侵蝕居民的消費能力和信心。更值得警惕的是,過去十幾年,尤其是川普和拜登任期內史無前例的財政擴張(相當於先前所有總統之和),使得美國經濟深度依賴債務驅動的模式。一旦政府支出被迫大幅收縮,居民消費信心隨之崩塌,美國經濟就可能從高位「失速」墜落,這正是其面臨的「青黃不接」風險——舊模式難以為繼,新模式尚未穩固。

應對之道:殊途同歸的宏觀對沖

面對各自的結構性挑戰,中美兩國採取的宏觀策略也呈現鏡像關係:

中國的藥方:刺激內需,基建先行

- 為了對沖 I(投資)和 NX(淨出口) 的下行壓力,中國著力提升 G(政府支出)和 C(消費)。在 G 方面,大規模基礎建設(如備受矚目的雅魯藏布江下游水力發電開發項目)成為核心抓手。在 C 方面,則透過發放消費券、新能源汽車補貼、生育津貼等多種形式的「國補」政策,以及推動供給側改革(淘汰落後產能,優化產業結構,提升產品價值與價格),試圖激活內需潛力,提振民眾消費意願與能力。

美國的解法:強拉投資,力拓出口

- 美國為了緩解 C(消費)和 G(政府支出) 可能過快下滑帶來的「失速」風險,則將重心放在提升 I(投資)和 NX(淨出口)上。川普政府近期策略的核心便是:一方面,透過政治施壓、稅收優惠甚至威脅加徵關稅等手段,強力吸引外國直接投資(FDI),目標直指日韓、歐洲、沙烏地阿拉伯乃至中國的企業赴美設廠。其宣稱的目標投資額達3000億美元之巨(儘管實現難度極高),試圖利用直接投資的高貨幣乘數效應(即投資能撬動數倍的信貸和支出),彌補國內動能不足。另一方面,則透過雙邊或多邊談判,竭力推動能源(液化天然氣LNG)、鋼鐵、汽車等美國優勢產品的出口,以提振 NX(淨出口)。

博弈視角:如何「狙擊」對方軟肋?

若從競爭角度審視,雙方都存在著「攻擊」對方弱點的可能路徑:

針對中國(低速風險):關鍵在於打擊信心。透過持續釋放利空消息、渲染悲觀預期,抑制中國消費者和企業的信心,使得即便居民儲蓄率高企,也難以轉化為有效消費和投資意願。這將導致貨幣流通速度下降,陷入所謂的“流動性陷阱”,使中國經濟長期困於低速區間無法自拔。

針對美國(失速風險):核心在於加速其「青黃不接」。重點狙擊其財政支出(G)和居民消費(C)的脆弱性。最直接的攻擊點是美國國債市場。若能大幅推高美債融資成本,甚至造成發行困難,將迫使美國政府更快、更大幅度地削減支出(G),進而連鎖打擊消費(C)。然而,美國目前正透過所謂的「賓州計畫」(調整債務結構,減少長債發行、大幅增加短債發行,將外債壓力更多轉向內部消化)試圖規避這一風險。因此,更現實的策略轉為雙管齊下:

- 狙擊美國製造業復甦: 阻止其透過「再工業化」提升國內供給能力。

- 推高美國國內通膨: 使其通膨水準持續高於其製造業恢復的速度和效率。

如果這兩點達成其一,尤其是通膨頑固地高企於製造業復甦成本之上,「賓州計畫」的核心目標——在削減政府支出的同時維持經濟穩定——就將宣告失敗,美國經濟失速風險將急劇放大。此外,關稅戰本身也是一把雙面刃,同樣可能反噬美國的消費者信心(C),抬高美國民眾的生活成本。

目前態勢來看,中美雙方在經濟領域的博弈仍處於一種微妙的「互相妥協」狀態,彼此都未能徹底壓倒對方。

案例聚焦:雅魯藏布江與中國經濟的「G」引擎

將視角拉回中國經濟。在提振 G(政府支出) 的眾多舉措中,大型基建項目扮演關鍵角色。以雅魯藏布江下游水力發電開發計畫為例,其策略意義可從一個角度進行觀察(需注意,以下為高度簡化的示意性推演):

假設未來十年,在逆全球化深化背景下,中美約3000億美元的貿易順差(對中國GDP的淨出口 NX 貢獻約相當於2.1兆人民幣/年)逐漸歸零。這意味著每年需在國內創造出約2,100億人民幣的新增價值以彌補缺口。

雅魯藏布江計畫預估總投資約1.2兆人民幣。若分十年投入,年均投入約1200億人民幣。考慮到中國基礎建設通常具有較高的長期貨幣乘數效應(估算約1.7倍),則1200億的年投入理論上可拉動約2040億人民幣的年GDP增長。這個數字與假設中需彌補的2,100億缺口大致相當。

這絕非精確計算,但直觀地揭示了大型基建在中國經濟轉型期的重要作用:它不僅是當下穩步增長的壓艙石,更是在應對外部環境劇變、重構增長動力時,對沖關鍵短板(如出口萎縮)的核心戰略工具之一。中國經濟未來的動能轉換,離不開 G(基建、政府投資引導) 與 C(內需消費) 的持續發力與結構性優化。

未來的懸念:外在環境與「花小錢辦大事」的契機

中國刺激政策面臨的一大挑戰是政府債務的可持續性。無論是大型基礎建設或消費補貼,都需要財政投入。在此背景下,美國貨幣政策轉向(降息)對中國至關重要。若聯準會能較快開啟實質降息週期,將有助於改善全球流動性環境,並降低中國利用外部資本的成本。這將使中國政府能夠以相對較小的財政代價(減少舉債規模和利息負擔)來啟動經濟。一旦經濟活力被激活,市場信心恢復,風險偏好上升,長期國債利率有望自然回升,引導資金從低風險債券轉向更具活力的股市等風險資產,形成良性循環。

中美經濟的這場「低速」與「失速」的較量,遠未落幕。其走向不僅關乎兩國國運,更深度牽動全球大宗商品供需、產業鏈佈局與國際金融市場的神經。這場大國經濟棋局的每一步落子,都值得我們持續關注與深思。